Konsolidacja sprawozdań finansowych – excel czy system

Sprawozdawczość w grupie kapitałowej jest zdecydowanie bardziej złożona niż w pojedynczej jednostce. Z biegiem lat wypracowano szereg regulacji i standardów kodyfikujących zasady raportowania w grupach kapitałowych. Problematyka konsolidacji finansowej dotyka coraz większej liczby polskich przedsiębiorstw. Dla wielu z nich jest to nowe wyzwanie, z którym muszą się zmierzyć.

Pytanie „make or buy?” jest adekwatne również podczas dyskusji na temat rozwiązania wykorzystywanego w tym obszarze. Opcja „make” oznacza zazwyczaj wykorzystanie arkusza kalkulacyjnego ze wszystkimi jego atutami i ograniczeniami. A czego należy się spodziewać rozważając decyzję o zakupie specjalistycznego oprogramowania?

Konsolidacja sprawozdań finansowych

Konsolidacja sprawozdań finansowych oznacza w uproszczeniu przedstawienie stanu majątkowego i wyników działalności grupy kapitałowej w taki sposób, jakby to była jedna jednostka. Przeprowadzenie tej operacji wymaga dokonania szeregu przekształceń i wyłączeń, mających na celu oddanie rzeczywistego efektu wszystkich zdarzeń gospodarczych, które zaszły w okresie sprawozdawczym pomiędzy jednostkami wchodzącymi w skład grupy. Rzetelne wykonanie tego zadania wymaga znacznej ilości informacji wejściowych oraz doskonałej znajomości historii i specyfiki danej organizacji. Wymagania te sprawiają, że konsolidacja sprawozdań finansowych stanowi realny problem dla wielu polskich przedsiębiorstw. Lista podmiotów objętych obowiązkiem okresowego przygotowywania sprawozdań skonsolidowanych jest bardzo szeroka, w jej skład wchodzą m.in. grupy kapitałowe:

- których papiery wartościowe dostępne są w obrocie publicznym,

- których właściciel (podmiot dominujący) wymaga dostarczenia sprawozdań skonsolidowanych zgodnych ze swoimi standardami rachunkowości,

- których wierzyciele wymagają dostarczenia sprawozdań skonsolidowanych,

- przeprowadzające konsolidację na potrzeby wewnętrzne.

W chwili obecnej zdecydowana większość polskich przedsiębiorstw wykorzystuje w tym celu arkusze kalkulacyjne. Jedynie największe grupy kapitałowe posiadają dedykowane rozwiązania informatyczne. Bezdyskusyjnie istnieje punkt krytyczny po przekroczeniu którego, konsolidacja sprawozdań finansowych w oparciu arkusze kalkulacyjne staje się praktycznie niemożliwa. Punkt ten wyznaczany jest przez szereg czynników, większość z nich została przedstawiona w niniejszym artykule. Należy jednak pamiętać, że ich dobór i gradacja jest indywidualną cechą każdej grupy kapitałowej. Celem niniejszego opracowania nie jest absolutnie wykazanie, iż arkusz kalkulacyjny nie jest odpowiednim narzędziem do prowadzenia konsolidacji finansowej. Oferta rynkowa dedykowanych rozwiązań IT jest na tyle szeroka, że warto jest się przyjrzeć korzyściom, jakie niesie ich wykorzystanie.

Przebieg procesu konsolidacji sprawozdań finansowych

Przygotowanie sprawozdania skonsolidowanego jest procesem o powtarzalnym przebiegu. Lista zadań, które należy wykonać jest stała i niezmienna dla niemal wszystkich podmiotów. Jedynie w szczególnych przypadkach niektóre z kroków mogą zostać pominięte – np. przeliczenia walutowe nie dotyczą grup kapitałowych, w których wszystkie jednostki podlegające konsolidacji posiadają tą samą walutę funkcjonalną. Powtarzalność procesu wynika również z układu cykli sprawozdawczych. Najczęściej są to okresy kwartalne związane z obowiązkiem dostarczania informacji do podmiotów, odpowiedzialnych za nadzór i kontrolę nad rynkami finansowymi (KNF, GPW).

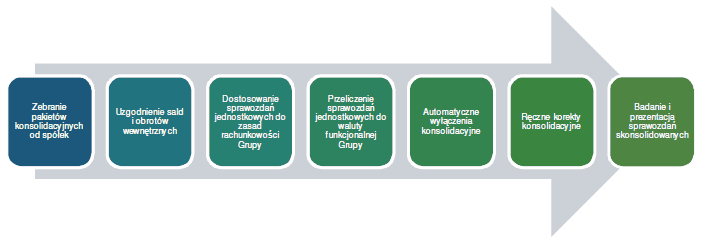

Schemat 1. Konsolidacja sprawozdań finansowych – uogólniony przebieg procesu. Źródło: opracowanie własne

Schemat 1 stanowi podstawę do dalszych rozważań na temat korzyści płynących wykorzystania dedykowanego rozwiązania informatycznego.

Konsolidacja sprawozdań finansowych – zebranie pakietów konsolidacyjnych od spółek

Podstawowe czynniki determinujące złożoność tego przedsięwzięcia to wielkość grupy kapitałowej (wyrażona ilością spółek podlegających konsolidacji) oraz szeroko rozumiana kultura organizacyjna. Oczywiste jest, że nakład pracy związanej z koordynacją tego zadania jest wprost proporcjonalny do liczby spółek podlegających konsolidacji. Pod pojęciem kultury organizacyjnej kryje się szereg uwarunkowań wynikających z rozmieszczenia geograficznego spółek, stopnia kontroli jednostki dominującej nad jednostkami zależnymi czy wewnętrznych zasad i procedur. Najczęstsze problemy zgłaszane przez osoby odpowiedzialne za administrację procesem, dotyczą jakości i terminowości danych dostarczanych przez spółki zależne. Błędy podstawowe, takie jak brak części danych czy wewnętrzna niespójność pakietów konsolidacyjnych, to ich chleb powszedni. Rozwiązania informatyczne wydatnie wspierają ten fragment procesu, dostarczając skuteczne mechanizmy kontroli postępu prac oraz wymuszając wstępną kontrolę pełności i poprawności danych zgodnie z predefiniowanymi regułami (sprawdzenie sumy bilansowej, porównanie wartości w sprawozdaniach i notach objaśniających itp.).

Konsolidacja sprawozdań finansowych – uzgodnienie sald i obrotów wewnętrznych

Nawet w relatywnie niedużych grupach kapitałowych (liczących kila lub kilkanaście spółek) uzgodnienie rozrachunków pomiędzy poszczególnymi jednostkami może stanowić realny problem. Poziom komplikacji rośnie wraz ze wzrostem wolumenu obrotów wzajemnych oraz ich strukturą. W najbardziej komfortowej sytuacji są grupy, w których wymiana handlowa przebiega jedynie na linii jednostka dominująca – jednostki zależne (brak transakcji zawieranych bezpośrednio pomiędzy jednostkami zależnymi). Rozproszona struktura operacyjna grupy, odmienne zasady rachunkowości, transakcje transgraniczne czy niezależne systemy finansowo-księgowe, to niemal pewne źródła potencjalnych problemów.

Uwaga

Praktyka pokazuje, iż nawet 80% danych pochodzących z pierwszego przedłożenia wymaga dodatkowych uzgodnień. Przyczyną może być nie tylko błąd ludzki, ale również złożona rzeczywistość gospodarcza, na którą składają się choćby takie zjawiska jak towary czy faktury w drodze czy różnice powstające w wyniku przeliczeń walutowych.

Większość systemów informatycznych dedykowanych konsolidacji finansowej, posiada funkcjonalności pozwalające na samodzielne uzgodnienie sald i obrotów wzajemnych przez spółki zależne z pominięciem ingerencji kontrolerów czy księgowych jednostki dominującej. Rolą spółki-matki jest jedynie obligatoryjne rozstrzygnięcie niejasności, w sytuacji gdy jednostki powiązane nie są w stanie samodzielnie dojść do porozumienia.

Konsolidacja sprawozdań finansowych – dostosowanie sprawozdań jednostkowych do zasad rachunkowości Grupy

Wiele polskich przedsiębiorstw rozszerzyło swój zakres działalności poza granice naszego kraju. Część z nich prowadzi swoją działalność operacyjną z wykorzystaniem podmiotów powiązanych, zarejestrowanych w innych państwach. Posiadanie przez grupę kapitałową podmiotów podlegających innym regulacjom prawnym niż MSR/MSSF (względnie ustawa o rachunkowości), oznacza szereg dodatkowych problemów w procesie przygotowywania sprawozdania skonsolidowanego. Przygotowanie sprawozdań finansowych wymaga interpretacji zachodzących zdarzeń gospodarczych; w zależności od stosowanej polityki rachunkowości, jedna transakcja może zostać przedstawiona w zupełnie inny sposób. Najczęściej różnice dotyczą zasad wyceny poszczególnych składników majątku czy odnoszenia wybranych zdarzeń w wyniku bieżącego okresu lub kapitałach jednostki. Jednym z fundamentów sprawozdania skonsolidowanego jest zastosowanie jednolitych standardów oceny dla wszystkich zdarzeń gospodarczych z udziałem jednostek wchodzących w skład grupy. Zazwyczaj to na jednostce dominującej ciąży obowiązek przekształcenia sprawozdań jednostkowych do zasad rachunkowości stosowanych przez grupę. Ten etap procesu niechętnie poddaje się automatyzacji, kluczową rolę odgrywa wiedza i doświadczenie osób odpowiedzialnych za to zadanie – poprawna interpretacja poszczególnych zdarzeń gospodarczych wymaga uwzględnienia pełnego kontekstu transakcji. Istotną funkcją rozwiązania informatycznego wspierającego proces konsolidacji jest jednak zapewnienie dostępności wszystkich niezbędnych informacji, a także ewidencjonowanie poszczególnych korekt. Pełna historia wprowadzonych zmian, wraz z precyzyjnym komentarzem opisującym poszczególne przekształcenia, stanowi istotny element dokumentacji konsolidacyjnej wymaganej przez audytorów.

Konsolidacja sprawozdań finansowych – przeliczenie sprawozdań jednostkowych do waluty funkcjonalnej Grupy

Powszechną regułą jest dostarczanie przez spółki zależne sprawozdań jednostkowych w ich własnych walutach lokalnych. W procesie konsolidacji podmiot dominujący dokonuje przeliczenia tych sprawozdań do swojej waluty raportowej. Dla laików operacja ta jawi się zapewne jako prosta operacja matematyczna z wykorzystaniem odpowiedniego kursu walutowego. Sedno problemu kryje się w celowo użytym w poprzednim zdaniu słowie „odpowiedni”. W zależności od pozycji sprawozdania „odpowiedni kurs walutowy” oznaczać bowiem może:

- kurs walutowy z dnia sporządzenia sprawozdania (tzw. kurs końcowy),

- kurs walutowy z pierwszego dnia objętego sprawozdaniem (tzw. kurs otwarcia),

- średni kurs walutowy w danym okresie, wyznaczony np. jako średnia z kursów walutowych we wszystkich dni w danym okresie (tzw. kurs średni),

- kurs walutowy z dnia konkretnej transakcji (tzw. kurs historyczny).

Uwaga

Jednym z najczęściej zgłaszanych problemów w procesie konsolidacji jest zachowanie kontroli nad kursami historycznymi. W większości przypadków służą one do przeliczenia pozycji związanych z wkładem właścicielskim w zagranicznych jednostkach zależnych. Dynamiczne zmiany w grupie kapitałowej – akwizycje, aporty, podwyższenia kapitału – powodują konieczność pełnego prześledzenia wszystkich transakcji podczas każdorazowego przygotowywania sprawozdania skonsolidowanego. Translacja walutowa jest zadaniem, które każdy system IT chętnie weźmie na swoje barki. Nawet w bardzo szczegółowych pakietach konsolidacyjnych reguły translacji walutowej mogą zostać przedstawione w postaci uniwersalnych algorytmów – bazujących najczęściej na przypisaniu odpowiedniego rodzaju kursu do poszczególnych grup kont sprawozdawczych. Pojęciem nierozerwalnie związanym z translacją walutową są różnice kursowe. Wiodące rozwiązania dostępne na rynku mogą stanowić nieocenione wsparcie w tym obszarze. Najczęstszą praktyką jest uwzględnienie kalkulacji wspomnianych różnic w algorytmach translacji walutowej. Odpowiednia parametryzacja systemu pozwala na zapewnienie pełnej transparentności zarówno dla osób odpowiedzialnych za prowadzenie procesu, jak i audytorów badających sprawozdanie finansowe.

Konsolidacja sprawozdań finansowych – automatyczne wyłączenia konsolidacyjne

Znacząca część wszystkich wyłączeń konsolidacyjnych jest powtarzalna i może być opisana za pomocą uniwersalnych reguł i algorytmów. Wzorcowy zakres standardowych wyłączeń obejmuje między innymi:

- eliminację zobowiązań i należności w obrębie grupy,

- eliminację kredytów i pożyczek oraz przychodów i kosztów finansowych w obrębie grupy,

- eliminację sprzedaży w obrębie grupy oraz niezrealizowanej marży,

- eliminację kapitałów jednostek zależnych, inwestycji w jednostkach powiązanych oraz dodatniej/ujemnej wartości firmy.

Lista korekt generowanych automatycznie, może być dowolnie rozszerzana na etapie budowy docelowego rozwiązania. Jedynym ograniczeniem jest zdefiniowanie reguł (modeli upraszczających) opisujących zdarzenia gospodarcze zachodzące w grupie kapitałowej. Nowoczesne rozwiązania informatyczne, w przeciwieństwie do arkusza kalkulacyjnego, pozwalają na definiowanie generycznych reguł konsolidacyjnych, bazujących na zależnościach kapitałowych pomiędzy poszczególnymi jednostkami. Standardem jest wsparcie wszystkich stosowanych metod konsolidacji: pełnej, proporcjonalnej oraz wyceny metodą praw własności. Konieczność śledzenia wszystkich ruchów kapitałowych od początku istnienia grupy i wyliczania stosownych korekt, to jedna z podstawowych bolączek osób odpowiedzialnych za proces konsolidacji. Zmieniające się udziały procentowe oraz mnogość kursów historycznych towarzyszących poszczególnym transakcjom sprawiają, iż ryzyko błędu ludzkiego (np. niewłaściwe odwołanie w formule arkusza kalkulacyjnego) jest znaczące. Modelowanie struktury grupy kapitałowej (wielkość posiadanych udziałów oraz stosowana metoda konsolidacji) oraz automatyczne uwzględnianie korekt związanych ze zmianami w tejże strukturze, to kolejne z udogodnień dostarczanych przez większość dostępnych na rynku rozwiązań.

Konsolidacja sprawozdań finansowych – ręczne korekty konsolidacyjne

Lista standardowych wyłączeń konsolidacyjnych jest zamknięta. Natomiast repertuar zdarzeń gospodarczych wymuszających wprowadzenie stosownych korekt do sprawozdań skonsolidowanych jest niemal nieograniczony. Rolą systemu informatycznego na tym etapie procesu jest umożliwienie wprowadzenia korekt, ich ewidencjonowanie i późniejsza prezentacja. Warte podkreślenia są funkcjonalności pozwalające m.in. na automatyczne powtarzanie lub odwracanie raz wprowadzonej korekty w kolejnych cyklach sprawozdawczych. Prosta korekta amortyzacji związana ze sprzedażą środka trwałego w obrębie grupy musi być uwzględniana nawet przez kilka lat – raz wprowadzona do systemu może być powielana w kolejnych okresach sprawozdawczych. Pozwala to na znaczne zmniejszenie nakładu pracy oraz ogranicza ryzyko pominięcia zdarzeń przeszłych. Doświadczenia wielu przedsiębiorstw pokazują, iż dążenie do automatyzacji wszystkich korekt wprowadzanych w procesie konsolidacji jest niemal pewnym przepisem na niepowodzenie wdrożenia. Próba budowy takiego rozwiązania prowadzi do wystąpienia paradoksu Kubusia Puchatka (dla przypomnienia: „Im bardziej Puchatek szukał Prosiaczka, tym bardziej go nie było”). Nawet jeżeli jakimś nadludzkim wysiłkiem uda się stworzyć „model idealny”, to i tak jego użyteczność ograniczona będzie do maksymalnie kilku okresów sprawozdawczych – w nieodległej przyszłości pojawią się zdarzenia wyłamujące się poza zdefiniowane schematy. Subtelne różnice sprawiają, iż dwie z pozoru identyczne transakcje mogą wymagać odmiennego ujęcia. Dodatkowo bezgraniczna wiara w „sztuczną inteligencję” może prowadzić do utraty krytycznego spojrzenia, co w konsekwencji może zwiększyć ryzyko pojawienia się błędów.

Konsolidacja sprawozdań finansowych – badanie i prezentacja sprawozdań skonsolidowanych

Poprawność przebiegu całego procesu konsolidacyjnego musi zostać potwierdzona przez niezależnych audytorów. Wydanie pozytywnej opinii poprzedzone jest szczegółową analizą prezentowanych informacji pod kątem poprawności merytorycznej i technicznej. Wdrożenie narzędzia IT pozwala praktycznie na usunięcie prostych błędów rachunkowych (błędne formuły, nieaktualne arkusze danych itp.). Systematyzacja procesu konsolidacji i ewidencjonowanie wszystkich wyłączeń w ujednolicony sposób, wydatnie poprawiają jakość dokumentacji konsolidacyjnej. Umiejętne wykorzystanie narzędzi IT gwarantuje spójność i transparentność wszystkich podejmowanych działań.

Uwaga

Elastyczne raportowanie i możliwość generowania dowolnych układów analitycznych i sprawozdawczych w trybie ad hoc, to atuty rozwiązań klasy Performance Management, których (póki co) pakiet MS Office nie jest w stanie zaoferować. Dodatkowe korzyści dla przedsiębiorstwa może przynieść włączenie raportów skonsolidowanych do korporacyjnej platformy raportowej. Integracja i centralizacja pełnej informacji zarządczej poprawia jakość procesów decyzyjnych na wszystkich szczeblach organizacji.

Konsolidacja sprawozdań finansowych – konsolidacja obligatoryjna a konsolidacja zarządcza

Niezależnie od wymogów sprawozdawczych większość grup kapitałowych dokonuje konsolidacji sprawozdań jednostkowych na wewnętrzne potrzeby związane z zarządzaniem jednostką. Konsolidacja zarządcza jest zazwyczaj zdecydowanie prostsza – zainteresowania kierownictwa koncentrują się najczęściej na wyniku finansowym oraz wielkości majątku obrotowego. Liczba i zakres wyłączeń konsolidacyjnych jest zdecydowanie mniejszy, niemniej jednak podstawowe zasady pozostają niezmienione. Podstawowym problemem osób odpowiedzialnych za ten proces jest czas, a właściwie jego brak. W przeciwieństwie do konsolidacji obligatoryjnej, sprawozdania zarządcze są przygotowywane w cyklach miesięcznych, a odbiorcy informacji wymagają dostarczenia raportów w przeciągu zaledwie kilku dni od zamknięcia ksiąg finansowych. W tak krótkim czasie konieczne jest przejście przez wszystkie przedstawione uprzednio kroki procesu. Automatyzacja krytycznych obszarów z wykorzystaniem dedykowanego rozwiązania IT pomaga w zapewnieniu terminowości i jakości raportów. Powszechnie stosowane przez dostawców oprogramowania hasło „mniej czasu na pozyskiwanie danych, więcej czasu na ich analizę” jest w tym wypadku jak najbardziej prawdziwe. W kontekście konsolidacji zarządczej warto wspomnieć o możliwościach oferowanych przez wiodące rozwiązania konsolidacyjne w zakresie prowadzenia symulacji i analiz. Funkcjonalności w tym obszarze pozwalają na konsolidację jednego zbioru danych z użyciem alternatywnych tablic kursowych i/lub odmiennych struktur własnościowych w obrębie grupy. Typowe zastosowania tych mechanizmów to przeliczenie sprawozdań z wykorzystaniem kursów (zależności właścicielskich) użytych w budżecie lub obowiązujących w roku ubiegłym – uzyskane w ten sposób raporty porównawcze pozwalają na oddzielenie wewnętrznych zmian efektywności od czynników obiektywnych, takich jak zmiany kursów walut czy zmiany w portfelu posiadanych spółek.

Wnioski

Korzyści płynące ze stosowania specjalistycznych rozwiązań konsolidacyjnych zostały opisane na poziomie ogólnym, w oderwaniu od konkretnych marek czy dostawców. Rynek tego typu systemów ma ponad 10 letnią historię, w związku z czym najlepsze pomysły przenikają się wzajemnie pomiędzy konkurencyjnymi produktami. W chwili obecnej polskie grupy kapitałowe mogą wybierać z szeregu rozwiązań oferowanych przez niemal wszystkich znaczących graczy na rynku oprogramowania wspierającego zarządzanie przedsiębiorstwem. Wybór rozwiązania optymalnego dla danej grupy z pewnością nie będzie łatwy…

Tytuł oryginalny „Performance Management a konsolidacja sprawozdań finansowych” – artykuł ukazał się w miesięczniku „Controlling i Rachunkowość Zarządcza” – pobierz pdf